Laatste wijziging: 11 september 2023

De deurwaarderprocedure

OPGELET: de deurwaarderprocedure is niet standaard actief bij live gaan van de bibliotheek met Wise, maar moet geactiveerd worden. Stuur hiervoor een mailtje naar de servicedesk. Vermeld erbij of het de deurwaarder na de materiaalnota en/of na de registratienota is die je wil activeren, het aantal dagen na de nota dat kosten in aanmerking komen voor de deurwaarder en eventueel of er abonnementen zijn die niet in deurwaarder mogen komen (standaard gaat iedereen die de nota kreeg mee in deurwaarder).

De deurwaarderprocedure is de laatste stap in het opvolgen van openstaande kosten. Kosten die je in deurwaarder zet, worden automatisch afgeboekt (dagboek A300) en de klant wordt geblokkeerd. Je kan kiezen om zelf brieven te versturen of eventueel een lijst met namen en kosten doorsturen naar je financiële dienst. Nadat de klant betaald heeft, kan je de klant deblokkeren onder Eigenschappen-1 (Baliemax bevoegdheid vereist).

Kosten komen in aanmerking voor de deurwaarder x dagen na de materiaalvergoedingsnota (NBF) of na de registratienota (NRF). Heb je ook een herinneringsnota laten instellen (NBH of NRH), dan is het x dagen na de herinneringsnota.

Tip: maak een overzicht van klanten ‘in nota’ vóór je begint met de deurwaarderprocedure, via Financieel > Overzichten > Openstaande posten per klant (kies ‘Periode ontstaan’ zodanig dat enkel de kosten die al voldoende lang op een nota gestaan hebben, getoond worden in het rapport). We raden ook aan om de deurwaarderprocedure eerst ook uit te proberen op test1.

Deurwaarder materiaalvergoeding

Berichten > Nota’s > Deurwaarder materiaalvergoeding

Hiermee zet je alle kosten die opgenomen zijn in een nota materiaalvergoeding (NBF, NBB of NBE) en die in aanmerking komen (termijn, min. bedrag) over naar de Deurwaarderprocedure.

Deurwaarder registraties

Berichten > Nota’s > Deurwaarder registraties

Hiermee zet je alle kosten die opgenomen zijn in een nota openstaande registraties (NRF) en die in aanmerking komen (termijn, min. bedrag) over naar de Deurwaarderprocedure.

Opgelet: kosten waarvoor een materiaalvergoedingsnota werd verstuurd, worden niet meegenomen op de registratienota en gaan dus ook niet via ‘Deurwaarder registraties’ naar de deurwaarder maar enkel via ‘Deurwaarder materiaalvergoeding’.

Deurwaarderprocedure

Berichten > Nota’s > Deurwaarderprocedure

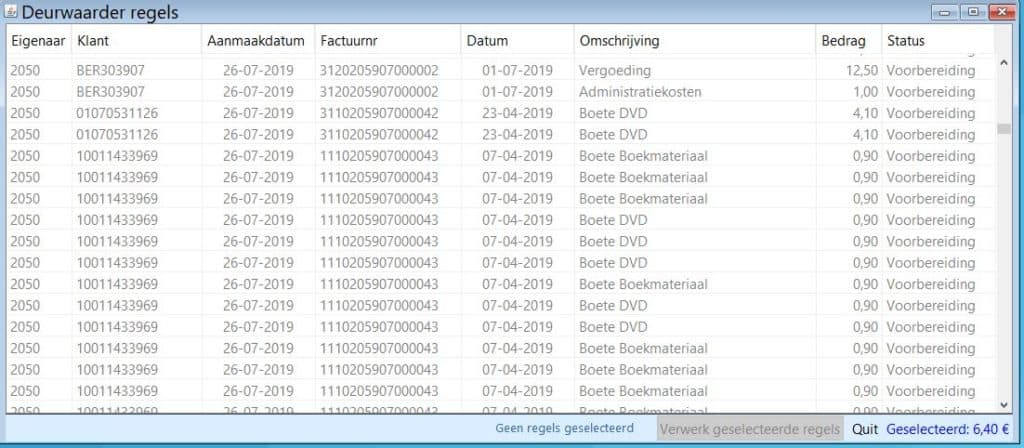

Hier zie je een overzicht van alle kosten die je hebt overgezet en moet je elke kost nog manueel bevestigen (‘selecteer’ > ‘verwerk’).

Opgelet:

– je kan de bedragen niet meer wijzigen.

– enkel de kosten die op een nota (materiaalvergoeding of registratie) stonden, komen in het overzicht. Heb je er bijvoorbeeld voor gekozen om de boete niet op te nemen op de materiaalvergoedingsnota, dan wordt dit via ‘Deurwaarder materiaalvergoeding’ ook niet overgezet. Dit geldt bijvoorbeeld ook voor eventueel aangerekende portkosten voor het versturen van een herinnering.

- Door rechts te klikken op een nota kan je eventueel de details van de klant en van de regel inkijken.

- Selecteer de regels die verwerkt moeten worden:

- een voor een: dubbelklik op de rij en duid de radiobutton naast “Geselecteerd” aan

- meerdere tegelijk: selecteer de rijen dmv Shift of Ctrl, klik rechts en klik op “Selecteer regels”.

- Klik op “Verwerk geselecteerde regels”

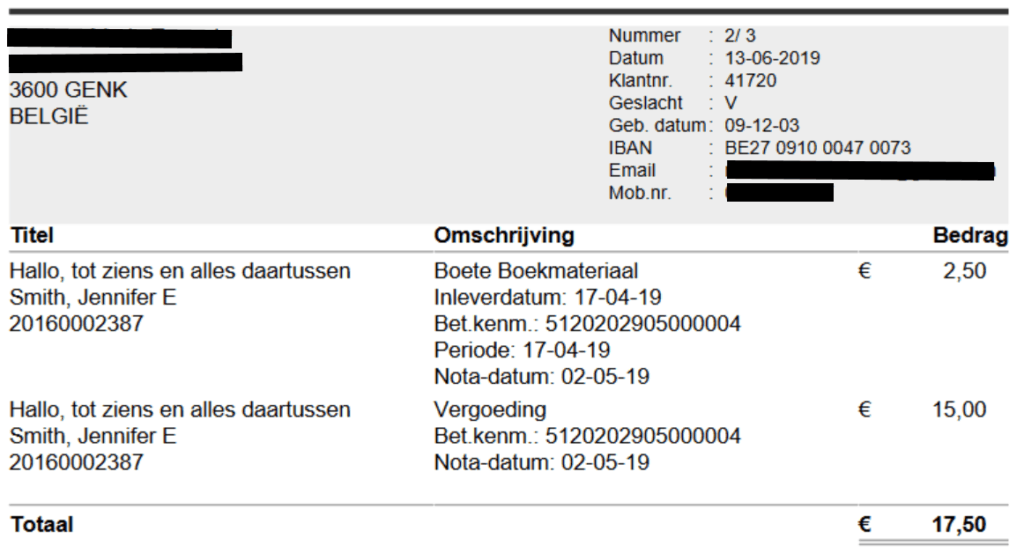

- Volg nu de stappen beschreven in de les ‘Berichten’ van de cursus Wise Basics om de berichten printklaar te maken en vervolgens te printen. Er worden nu (afhankelijk van de instellingen die je gekozen hebt) één of twee berichtsoorten aangemaakt: een Deurwaardersbrief (NBD) per lener en een Deurwaarderslijst (DWLST). Dit laatste is een overzicht van alle afgeboekte kosten, onderverdeeld per lener.

Indien je bepaalde regels niet wil opnemen in de deurwaarderprocedure heb je twee opties:

- Regel niet selecteren: de regel wordt ‘On hold’ gezet (er is bijv discussie met een klant), krijgt status ‘Niet geselecteerd’ en blijft staan voor later

- Regel niet meenemen: de regel wordt niet opgenomen in de deurwaarderprocedure, de kost wordt niet afgeboekt en de regel verdwijnt uit het overzicht. De medewerker moet eventueel zelf actie ondernemen, er is met reden gekozen om de kost niet af te boeken maar ook niet te verwerken in de deurwaardersprocedure.

Regels die je niet aanpast blijven de status ‘Voorbereiding’ behouden en blijven staan (samen met die met status ‘Niet geselecteerd’).

Opvolging

Lijst van kosten doorgeven aan de financiële dienst

Settype: fin.posten

Selectieregels:

Fin.posten: Instantie = [eigen instantie] AND

Fin.posten: Status = * (gesloten) AND

Fin.posten: Dagboek = A300 AND

Fin.posten: Datum afhandeling = … (datum van de laatste keer dat je in deurwaarder hebt gezet)

> uitvoeren en exporteren met de gewenste klantgegevens en gegevens van de fin.posten

Opgelet: het rijksregisternummer kan je niet exporteren. Als de financiële dienst dit nodig heeft, moet je het manueel toevoegen aan de lijst.

Alternatief: na het in deurwaarder zetten en printklaar maken, worden er een pdf en een xml bestand aangemaakt dat je kan downloaden onder Bestandsbeheer, in de map Berichten>[vestigingsnummer].

Het bestand ‘not_nbd_dwlst_…’ is een lijst om door te geven aan de financiële dienst. Het bestand ‘not_nbd_…’ bevat dezelfde kosten maar dan als reeks brieven voor de klanten.

Klant deblokkeren

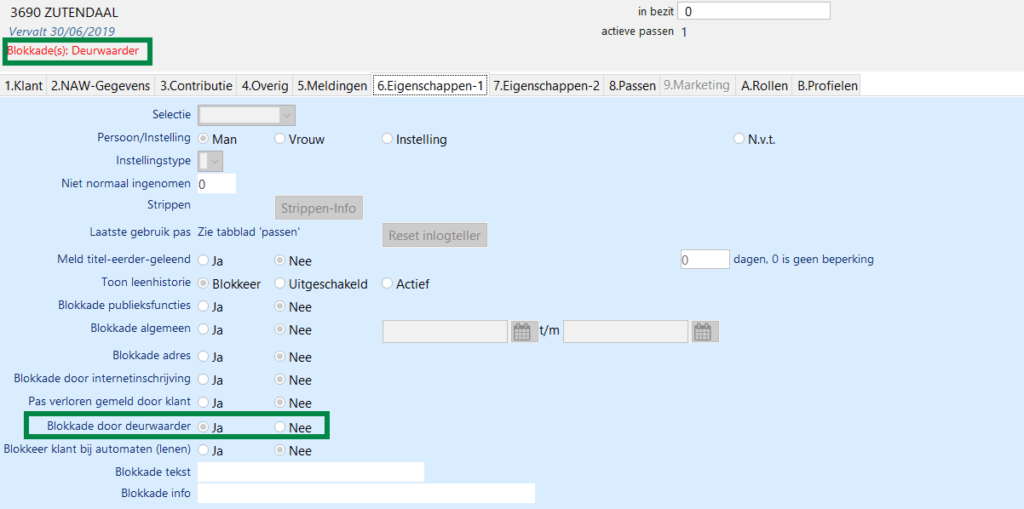

Na bericht van de gemeentelijke dienst dat de klant betaald heeft, kan je de ‘Blokkade door deurwaarder‘ opheffen bij de klant onder tabblad 6. Eigenschappen-1.

Hiervoor heb je een Baliemax bevoegdheid nodig.

Een selectie van klanten in deurwaarder kan je maken als volgt:

settype: klanten

selectieregel: K: alge: blokkade = DEU

> uitvoeren en exporteren met klantgegevens

Kosten en exemplaren

Kosten die in deurwaarder worden gezet worden in wise afgeboekt op dagboek A300.

Ze zijn in Wise bij de klant dan niet meer zichtbaar als openstaande kosten maar wel als afgeboekte kosten onder registraties > historie.

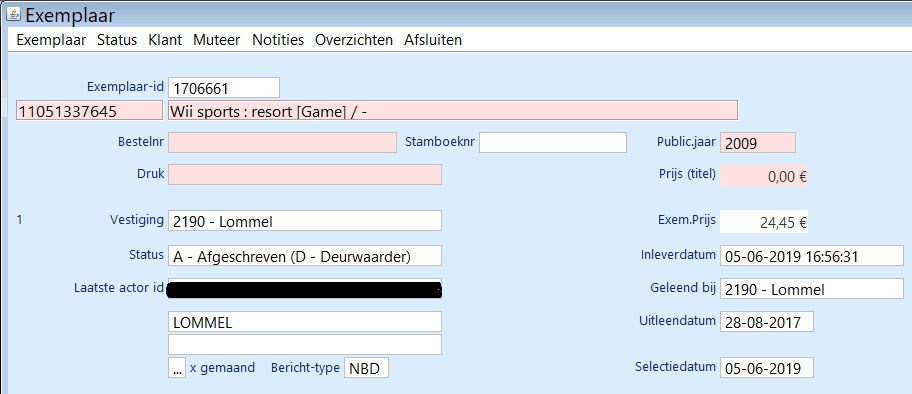

Bij het afboeken van materiaalvergoedingen op A300 worden de betreffende exemplaren afgevoerd met als substatus D – Deurwaarder.

Ze zijn in Wise bij de klant dan niet meer zichtbaar als openstaande uitleningen.

Een lijst van op die manier afgevoerde exemplaren kan je bekomen via Exemplaren > Overzichten > Afschrijfoverzicht :